2 Nolu KDV Beyannamesi Rehberi- Defter Beyan Sistemi

KDV TEVKİFATLI VE STOPAJLI OTOMOBİL KİRALANMASI GİDER ÖRNEĞİ

Bu örnek; vergi mükellefi olmayan birinden işletmeye otomobil kiralanması, Sorumlu Sıfatıyla Kdv Tevkifatı yapılması ve kiralamaya ilişkin Vergi Sorumlusu sıfatıyla Stopaj kesintisi yapılarak Gider Pusulası düzenlendiği varsayılarak hazırlanmıştır.

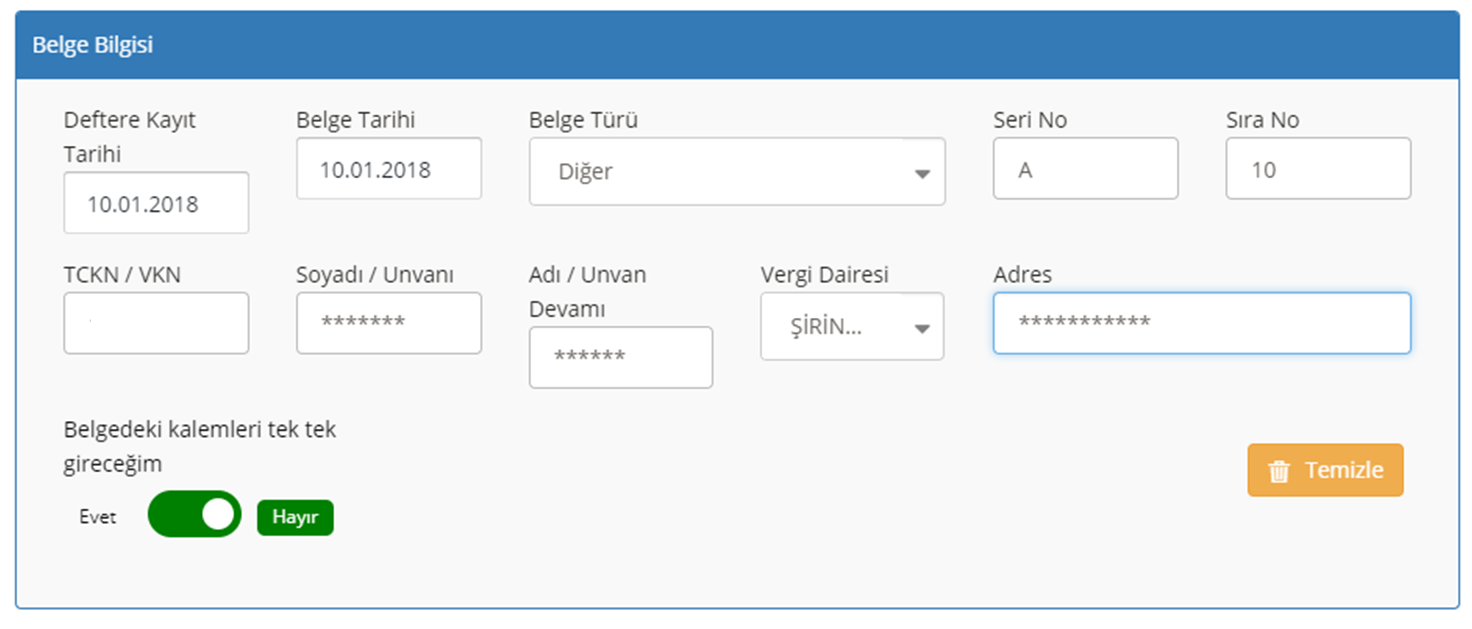

Belge Bilgisi alanından DİĞER Belge Türü (Gider Pusulası alanında KDV Alanı Bulunmadığından) Seçilerek belgeye ait tüm alanlar doldurulur. Eklenecek gider Fatura ya da Kdv içeren farklı bir belge türü ise ilgili belge türü seçilecektir. Söz konusu kesintilerin 2 NOLU KDV ve MUHTASAR Beyannamelerinde yer alması için aşağıdaki kayıt yöntemi ile gider eklenebilir.

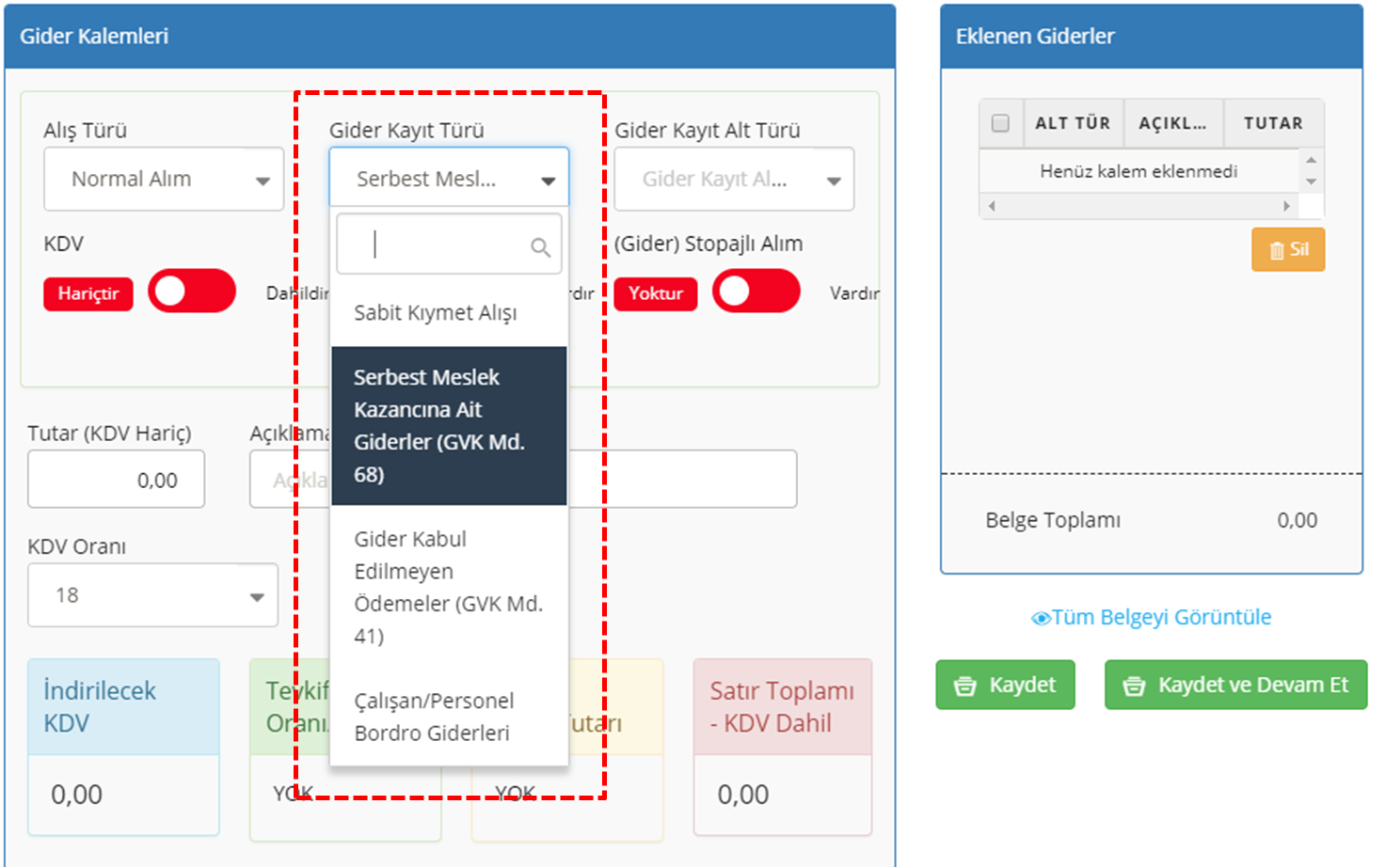

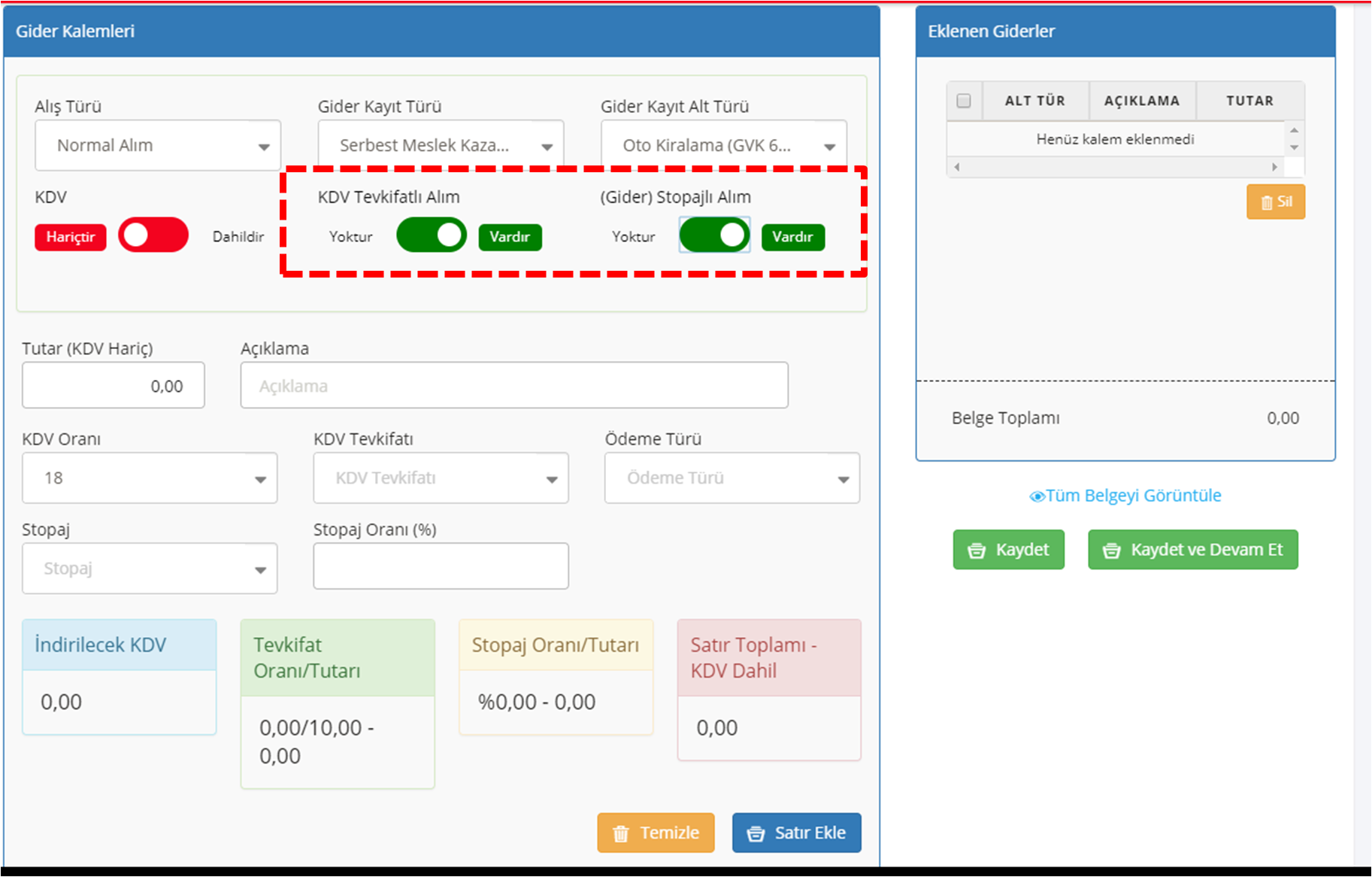

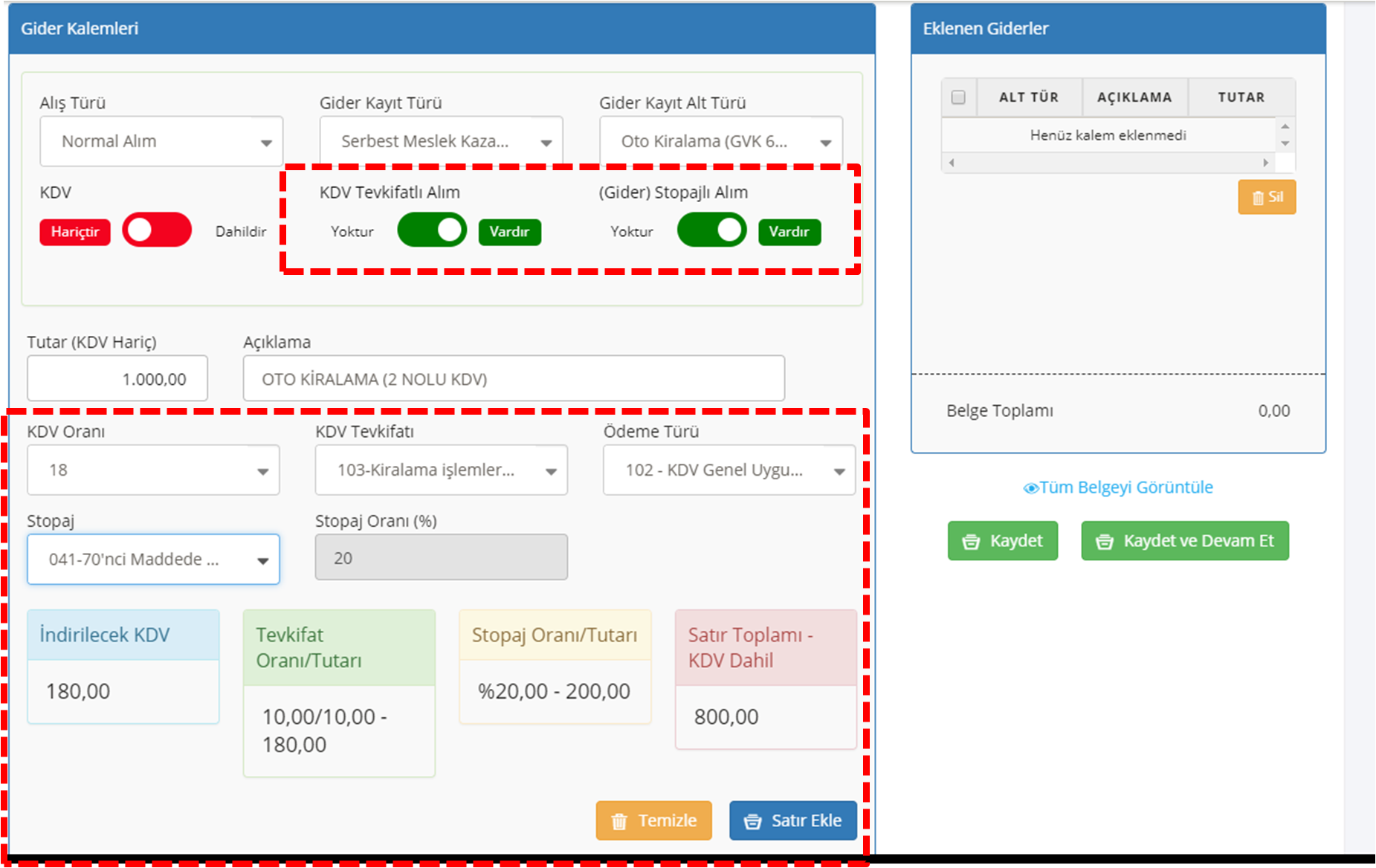

Gider Kalemleri alanında Normal Alım seçildikten sonra Gider Kayıt Türü olarak GVK Md-68 (İlgili Gider Kayıt Türü) seçilir.

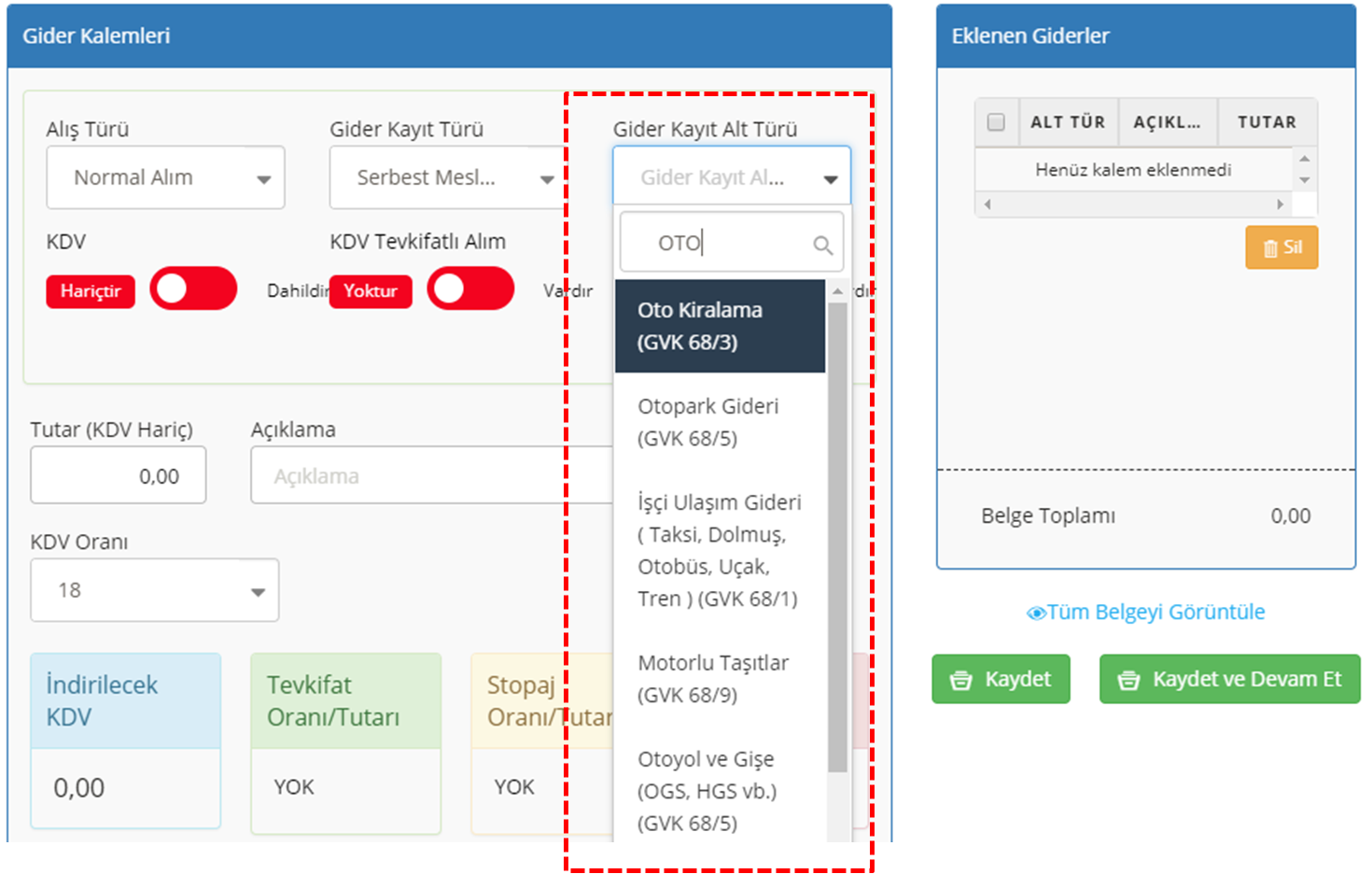

Gider Kayıt Alt Türü alanından ilgili gider türü seçilir.

ÖNEMLİ : Eğer eklenecek gider 117 Nolu KDV GENEL TEBLİĞ’inde belirtilen sorumlu sıfatıyla KDV Tevkifatı Yapılmak suretiyle alınan bir hizmet yada alış ise, eklenecek gider de sorumlu sıfatıyla yapılacak olan kesintinin 2 Nolu KDV Beyannamesinde “Katma Değer Kesintisi Yapılankara Ait Bildirim” tablosunda yer alması için KDV TEVKİFATLI ALIM Vardır olarak seçilmelidir.

Aynı zamanda eklenen gider stopaja tabi bir gider ise (Örneğin Kiralama Hizmeti) gibi, bu defa Muhtasar Beyanname’de yer alması için STOPAJLI ALIM Vardır seçilmelidir.

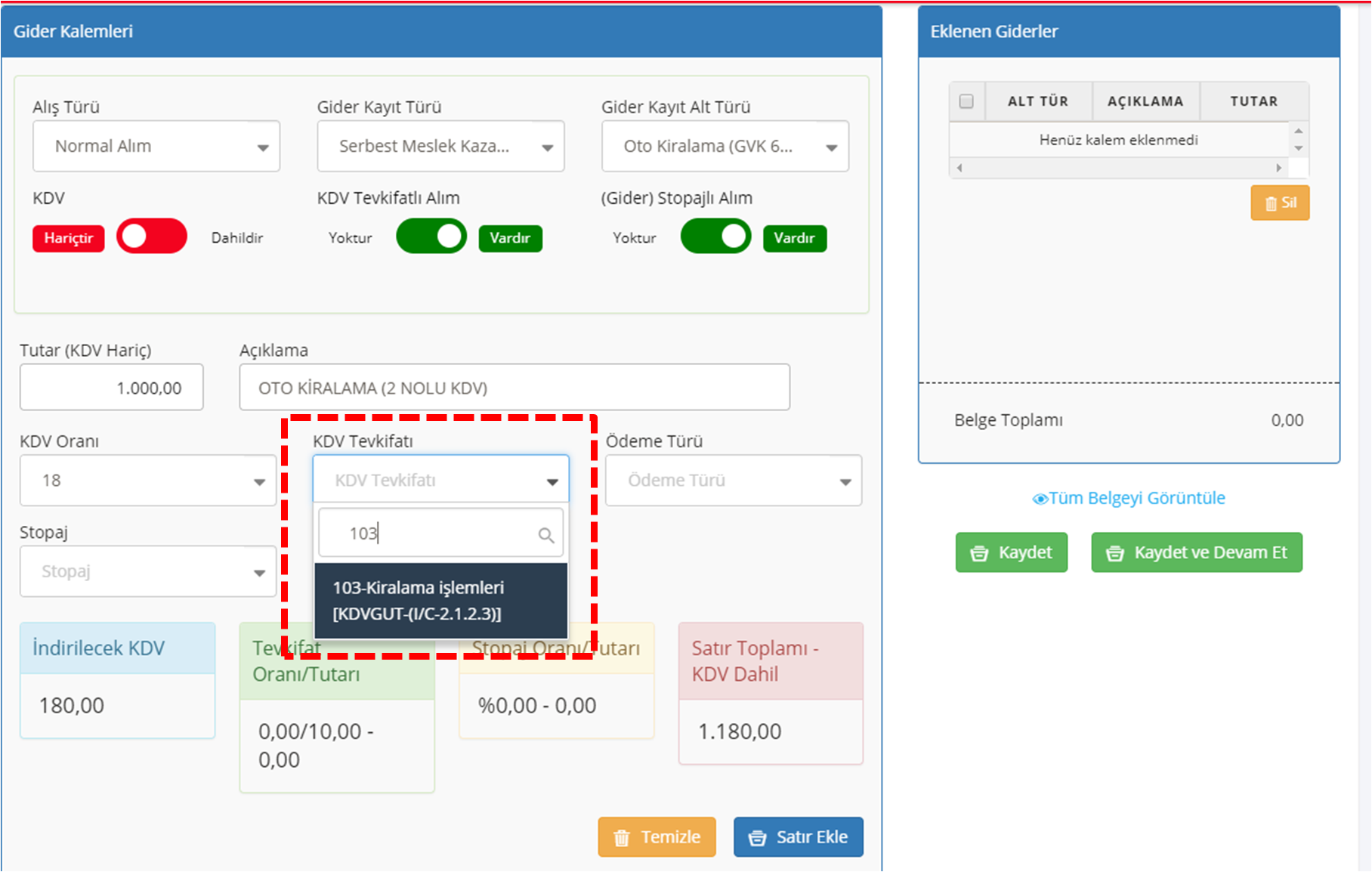

Gider Kalemleri Tablosu orta kısmında yer alan KDV TEVKİFATI alanından ilgili gidere ait 117 Nolu KDV GT’ne istinaden Tevkifat Kodu seçilmelidir.

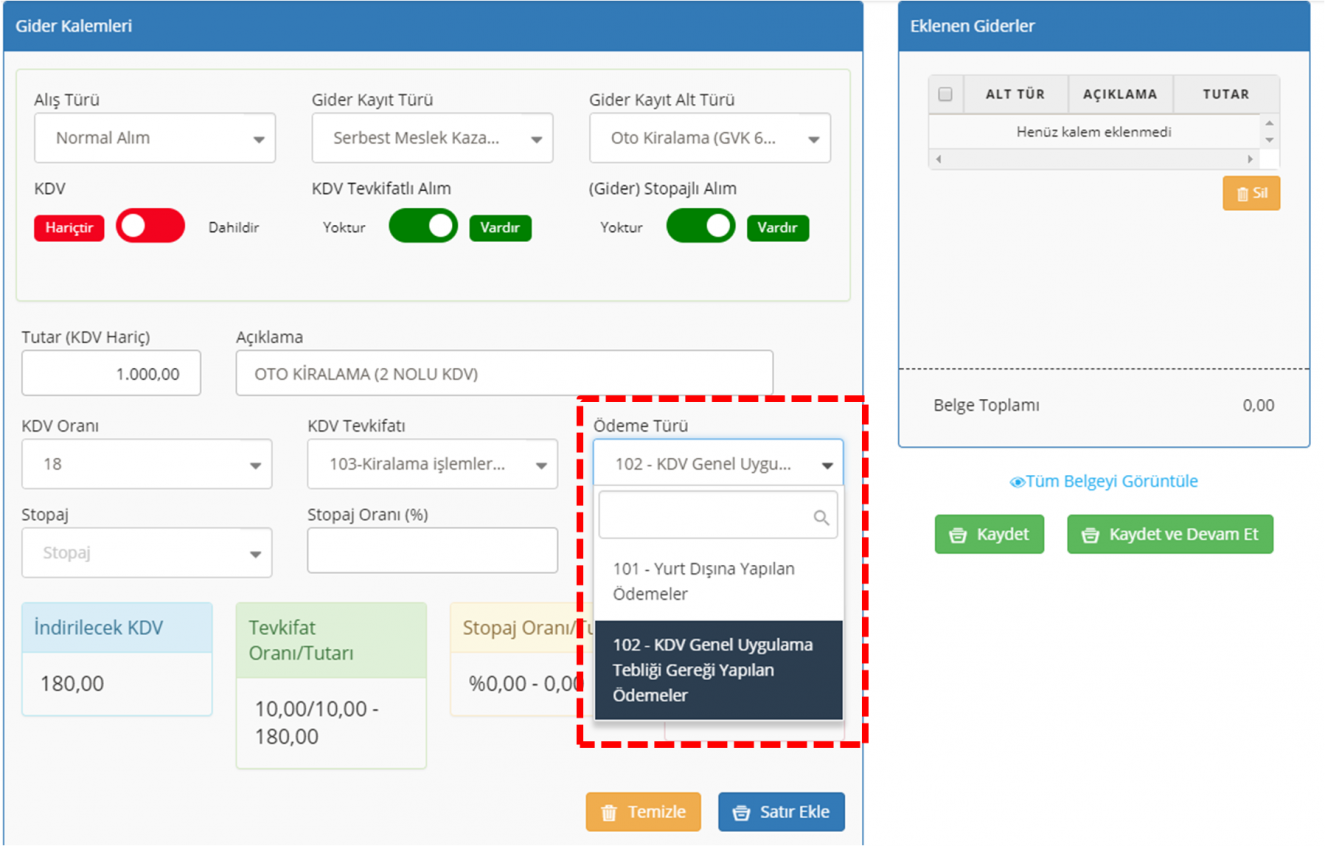

Yine Gider Kalemleri Tablosu orta kısmında yer alan 2 NOLU KDV BEYANNAMESİ’nde yer alacak Ödeme Türü alanından İlgili Ödeme Türü bilgisi seçilmelidir.

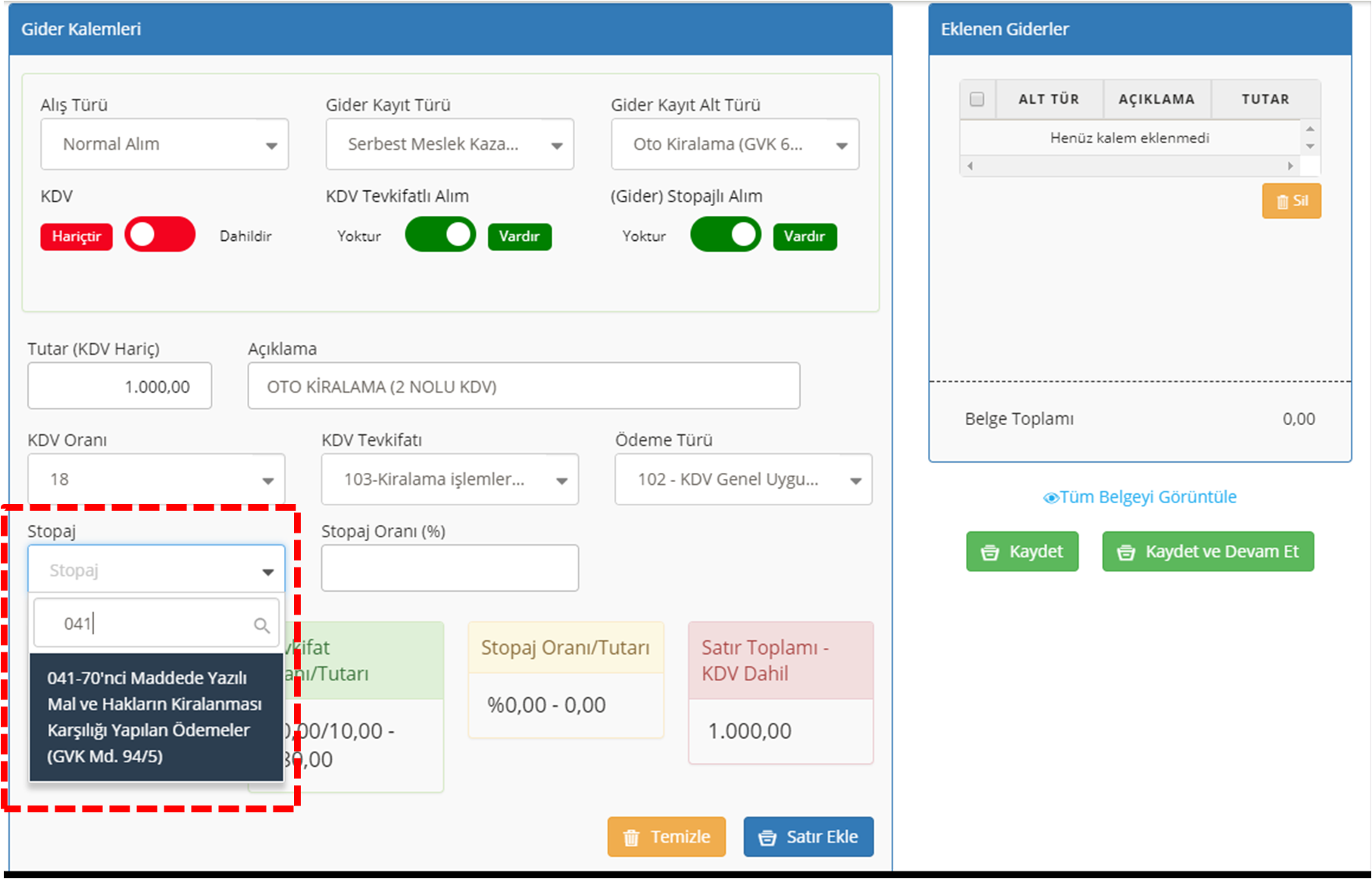

Ardından MUHTASAR BEYANNAME’de GVK Madde 94’e istinaden yapılacak olan Stopaj Kesintisine ait bilgi ve buna uygun kod STOPAJ alanından seçildikten sonra, ilgili maddeye istinaden yapılacak olan Stopaj Oranı otomatik olarak gelecektir. (Kesinti oranı kontrol edilmelidir, bazı seçimler için bu oran kullanıcı tarafından seçilecektir)

Giriş tamamlandıktan sonra Gider Kalemleri alanındaki KDV, TEVKİFAT ve STOPAJ alanları belgenizdeki tutarlarla ile karşılaştırılarak kontrol edilmelidir.

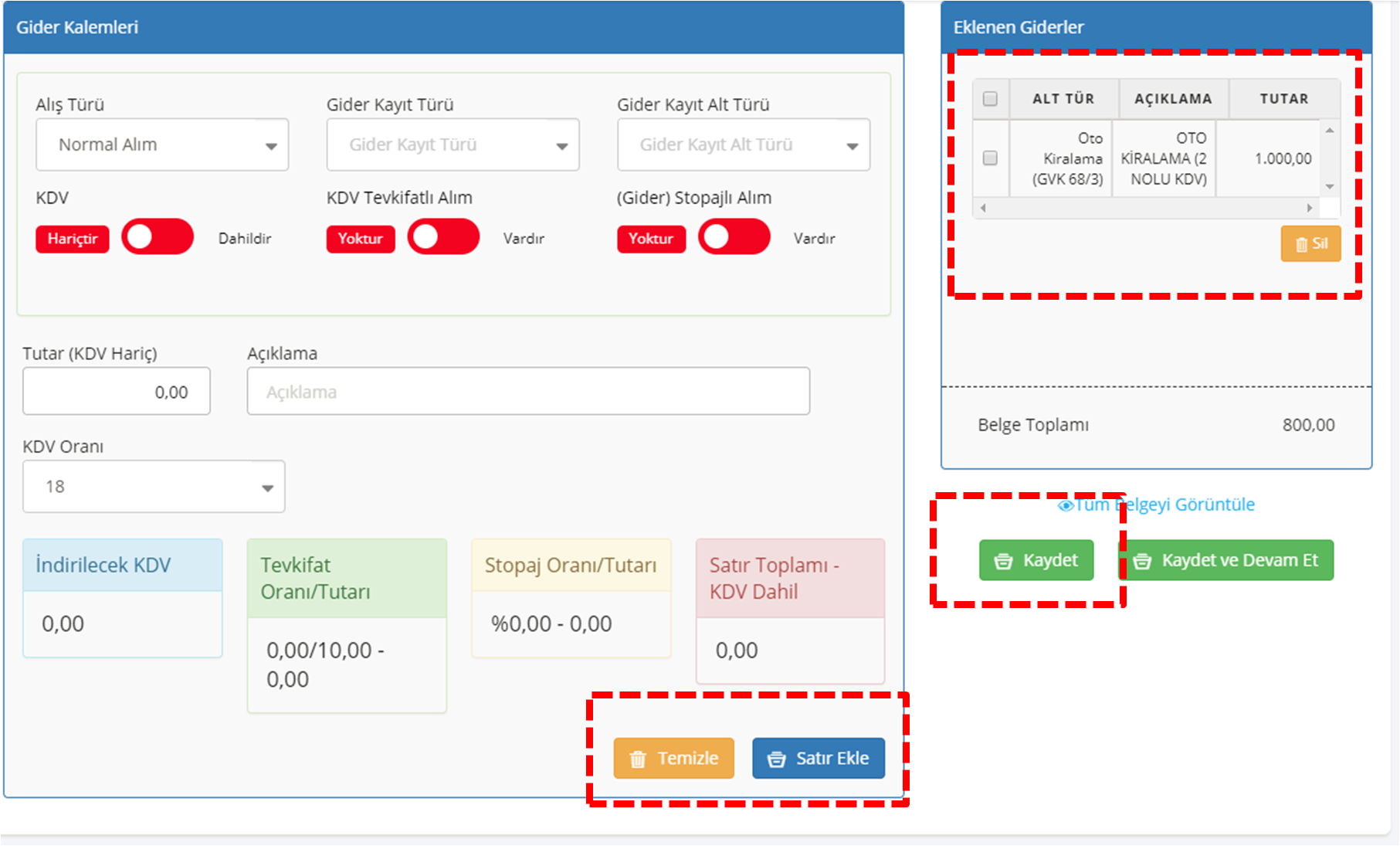

Gider kalemi tamamlandıktan sonra SATIR EKLE butonuna basılıp ilgili kalemin sağ tarafta bulunan EKLENEN GİDERLER bölümüne eklenmesi sağlanmalıdır. Sağ alt köşede bulunan KAYDET butonuna basıldıktan sonra ilgili Gider Belgesi Defter Beyan Sistemine eklenmiş olacaktır.

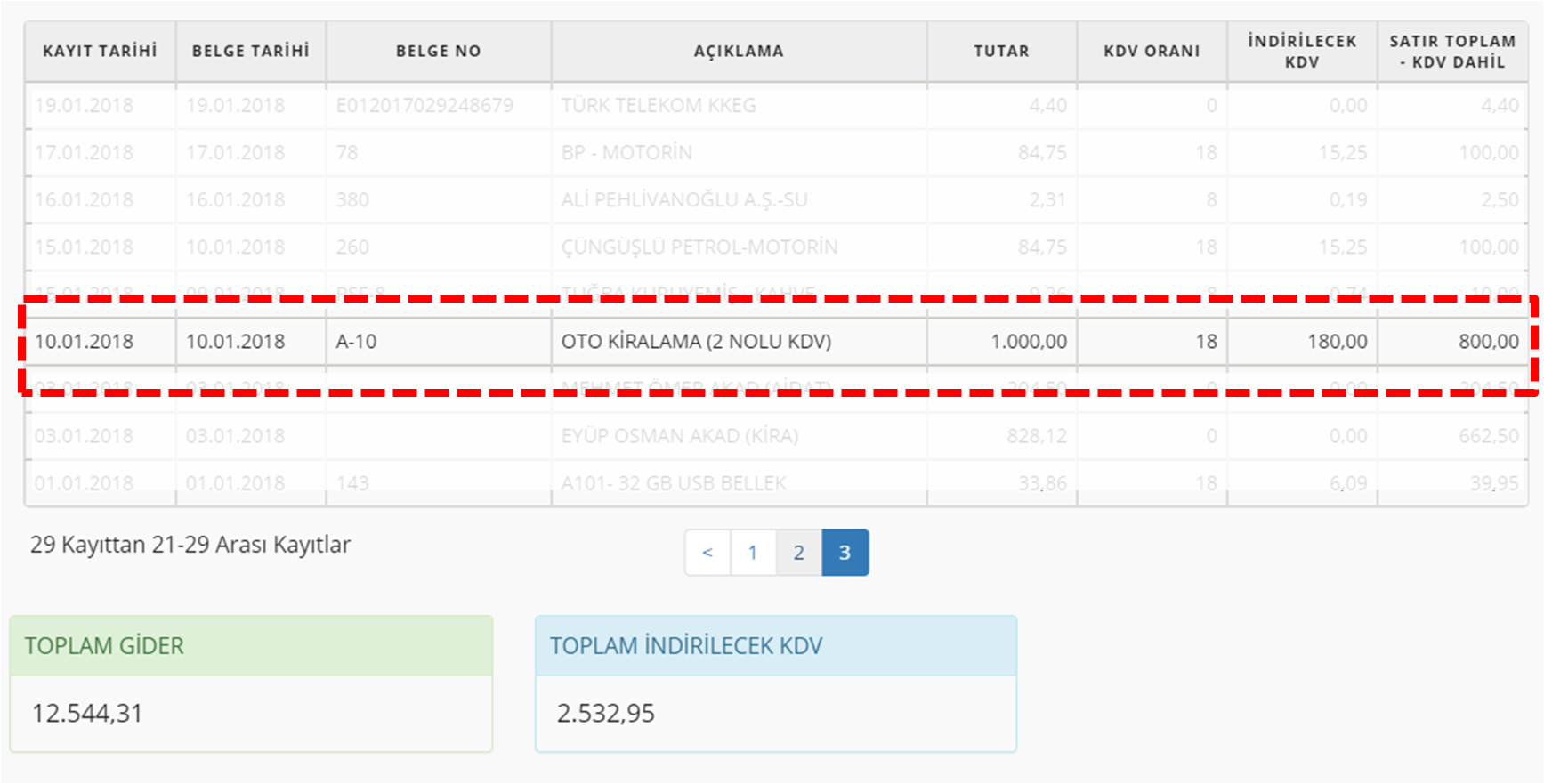

Muhasebe İşlemleri menüsünde bulunan GİDER LİSTESİ alanından giderler listelendiğinde, eklenen gider belgesine ait bilgiler görüntülenecektir. Eklenen bu kayda ait Brüt Gider tutarı defterinizin Gider alanına eklenecek, İndirime Ait KDV 1 nolu Kdv Beyannamesinde indirim konusu yapılacak, ve brüt gider tutarı hesap özetinizde gider olarak toplanacaktır.

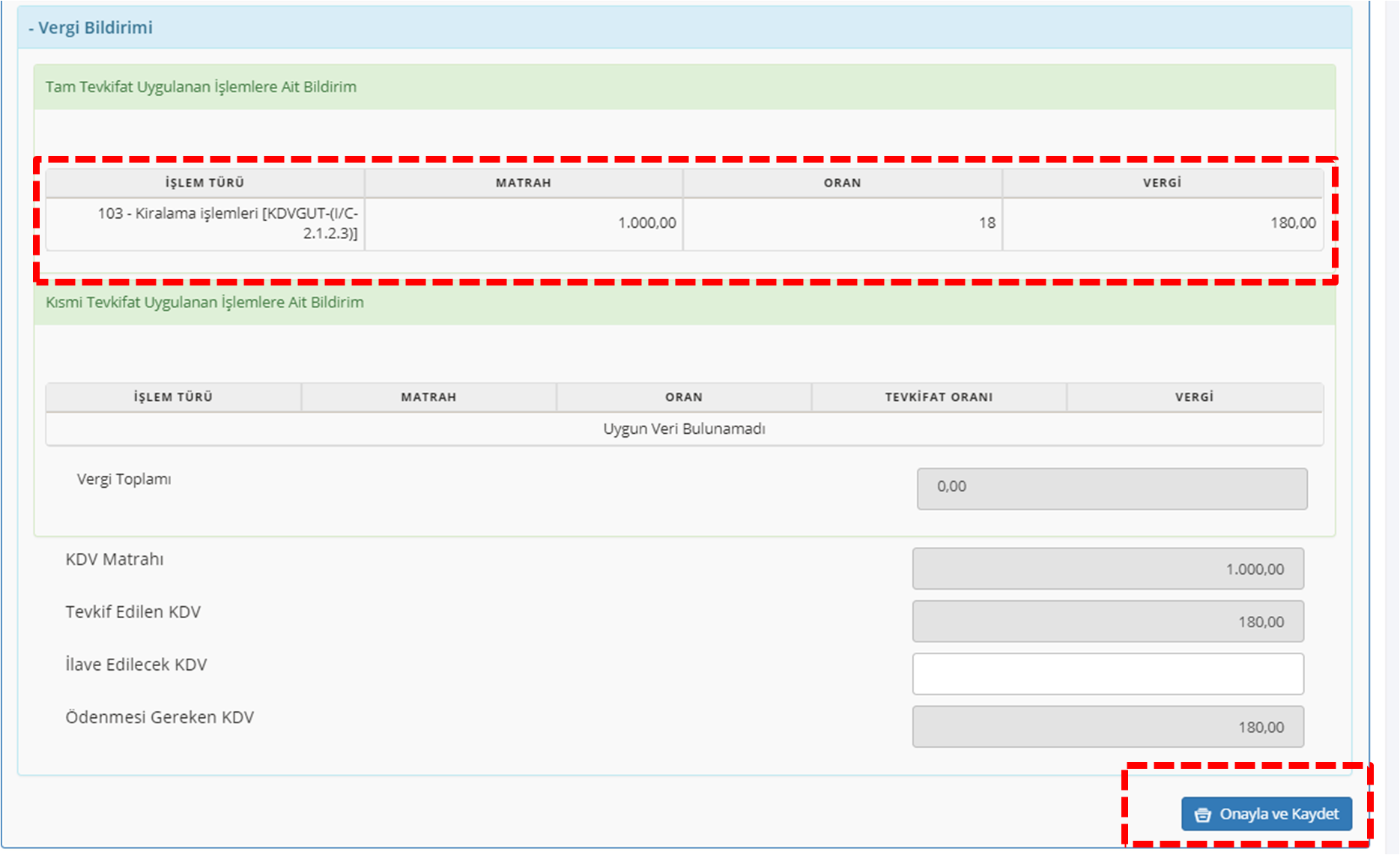

Beyannameler menüsünden KDV-2 nolu türü seçilecek ve ilgili dönem için OLUŞTUR butonuna basılarak 2 Nolu KDV BEYANNAMESİ görüntüleme amaçlı oluşturulacaktır.

Kesinti Yapılan Satıcılar sekmesine gelindiğinde eklenen gider belgesinde yapılacak olan KDV TEVKİFATI ve kesinti yapılan mükellefe ilişkin bilgiler kontrol edilecektir.

Ardından beyannamenin Vergi Bildirimi sekmesi seçilecek buradan da Tevkifat Uygulanan İşlemlere Ait Bildirim Tablosu kontrol edilecektir. Söz konusu bilgiler doğru ise beyanname Onayla ve Kaydet butonu ile kaydedilecek ve daha sonra Mali Müşavir İşlemleri menüsünden Beyanname İşlemleri alanından gönderim ve onay işlemleri gerçekleştirilecektir.

Hazırlanan bu yazı tamamen bilgilendirme amaçlı olup Gelir İdaresi’nin hiçbir görüşü alınmadan, sistem üzerinde kayıt ekleme yöntemi ile denemeler yapılarak hazırlanmıştır. İlgili beyan ve kayıtlara ait tereddüt oluşması halinde Gelir İdaresinden görüş almanızı önemle hatırlatırız. e-defterbeyan.com sitesinde yayımlanan yazı ve makalelerin içeriğinden doğan tüm sorumluluk okuyucuya ait olup kaynak gösterilmek alıntı yapılabilir.

Murat Omrak – Mali Müşavir