Defter Beyan Sistemi – Gelir Kayıt Örnekleri

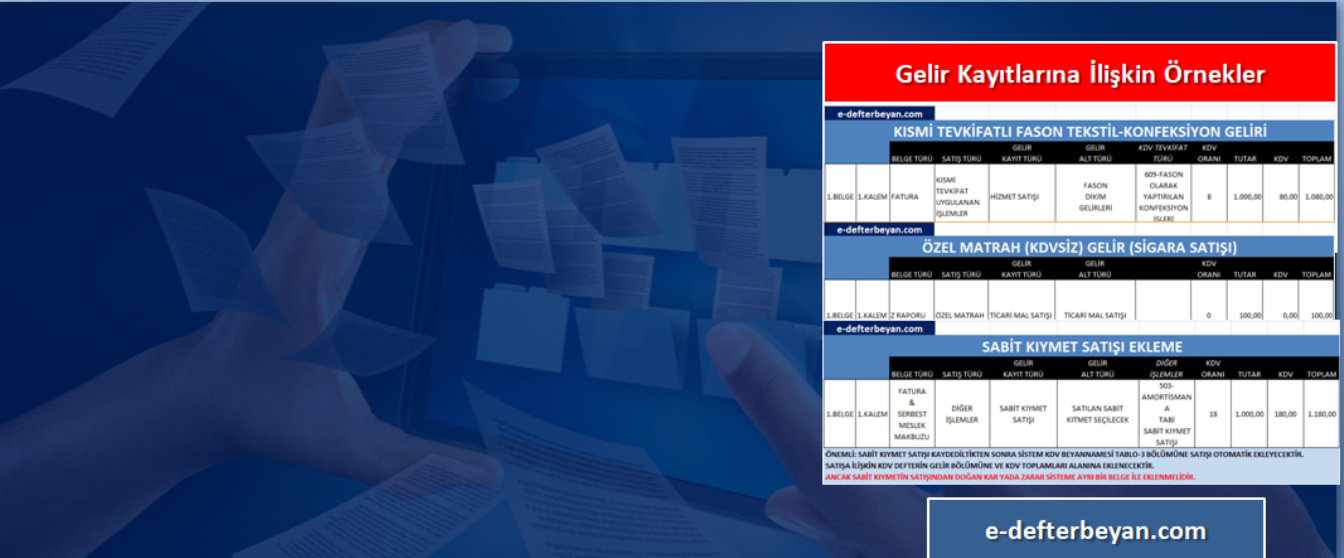

Kısmi Tevkifatlı Gelir Ekleme, Kısmi Tevkifatlı Servis Taşımacılığı Geliri, Sigara Satışları Özel Matrah Geliri, Milli Piyango Geliri, Sabit Kıymet Satış ve Kar-Zarar Ekleme

Devam

E-Defter Beyan Sistemi & E-Serbest Meslek & Basit Usul Bilgi Portalı

Kısmi Tevkifatlı Gelir Ekleme, Kısmi Tevkifatlı Servis Taşımacılığı Geliri, Sigara Satışları Özel Matrah Geliri, Milli Piyango Geliri, Sabit Kıymet Satış ve Kar-Zarar Ekleme

Devam

180-Nolu-Genelge-Defter-Beyan-Sistemi Okumak İçin Tıklayın.

Devam

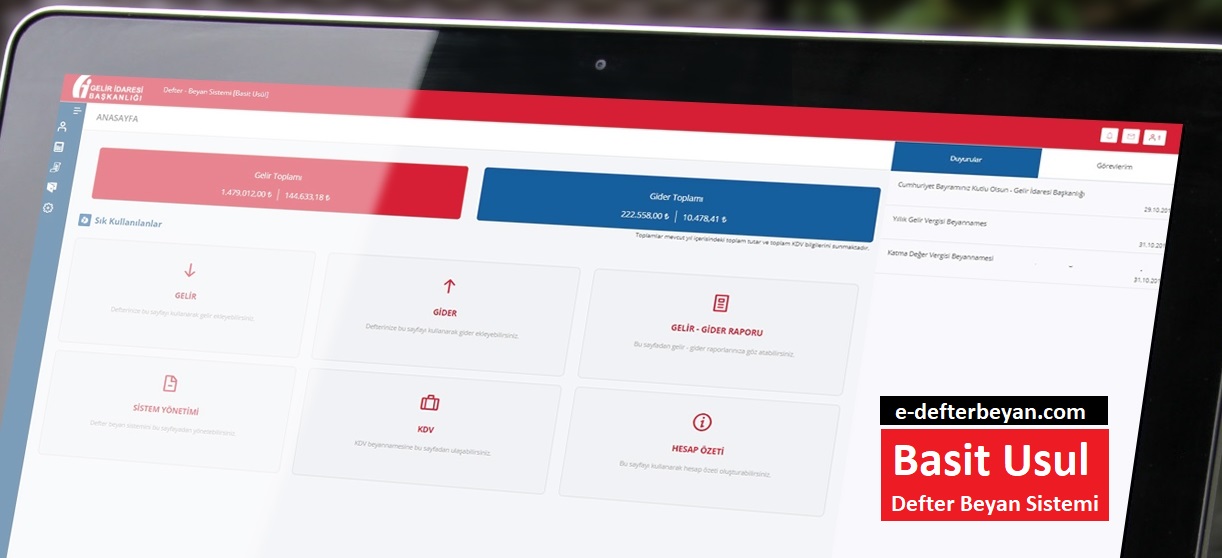

Defter Beyan Sistemi İlk Ekran Görüntüsü-Basit Usule Ait Ana Sayfa Görüntüsü ve Menüler. Basit Usul Gelir vergisine tabi olan ticaret

Devam