Defter Beyan Kullanıma Açıldı

Defter Beyan Sistemi 01.01.2018 tarihi itibari ile kullanıma açılmıştır. Sistemin ilk hali ile kullanımına ilişkin adımlar ekran görüntüleri ile aşağıdaki gibidir.

Sisteme Giriş

Sisteme giriş https://portal.defterbeyan.gov.tr adresinden yapılacaktır.

Klavuzu Pdf olarak indirmek için tıklayınız.

İlk olarak kullanıcı kodu,şifre ve güvenlik resmi bilgisi ile sisteme giriş yapılacaktır.

Ana ekranın sol tarafındaki menüde sırasıyla aşağıdaki iş ve işlemler gerçekleştirilecektir.

Mükellef Bilgileri : Mükellefe ait sicil bilgileri ve mükellefiyet türüne göre beyanname bilgileri bulunmaktadır.

Muhasebe Bilgileri : Bu menüden sisteme Gelir-Gider girişleri yapılmakta, girilen bu kayıtlar listelenmekte ve düzeltme ve silme işlemleri yapılabilmektedir. İşletmeye ait Hesap Özeti (Mali veya Ticari) bu ekrandan alınmakta, Defter menüsü ile de sistem üzerinden eklenen tüm kayıtlar Gelir ve Gider grubu olarak görüntülenebilmektedir.

Beyannameler : Bu sayfa henüz yapım aşamasında olup, kullanıma açıldığında Kdv- Muhtasar-Geçici Vergi- Gelir Vergisi beyannamesi gibi beyannameler bazı mükellefler için bu menüden önceden hazırlanmış halde mükellefin onayına sunulacaktır.

Mali Bilgilerim : Bu sayfa henüz yapım aşamasındadır.

Sistem Yönetimi : Bu menüden şimdilik sadece Hizmet Satış Alt Kayıt türlerini düzenleyebilirsiniz.

Mali Müşavir İşlemleri : Bu bölümden ise aracılık sözleşmesi ile defter tutmaya aracılık yapmakta olduğunuz mükelleflere geçiş sağlayabilirsiniz.

Giriş ekranında mükellef bilgilerimin hemen altında yıllık Gelir-Gider toplamları ile bunlara ait sisteme işlenmiş olan belgelere ait Hesaplanan ve İndirilecek Kdv bilgilerinin toplam tutarları yer almaktadır.

Bu bilgilerin hemen altında ise sistemde sık kullanılacak menülere ait kısayol alanları mevcuttur. Bu menüden sisteme gelir-gider ekleyebilir, sisteme işlenen tüm gelir ve gider kayıtları Defter menüsünden ulaşabilir. Hesap Özetini (Mali ve Ticari) olarak görüntüleyebilir, Sistem Yönetimi linkinden Hizmet Satış Alt Kayıt türlerini düzenleyebilirsiniz.

Ana ekranın sağ üst kısmında ise Duyurular ve Görevlerim alanları ile mükellefe ödevleri ve süreleri hatırlatılmaktadır. Bu alanlara ana ekranın en üst sağ menüsünden de her zaman ulaşılabilmektedir.

GELİR-GİDER EKLEME

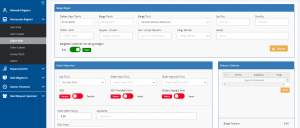

Muhasebe Bilgileri menüsünden Gider Ekle seçilerek gider girişleri yapılabilecektir. İlk alan Belge Bilgisi alanıdır. Bu alan gider belgesine ait üst bilgi alanıdır. Bu alandaki bilgiler eksiksiz olarak doldurulmalıdır. Gider kaydı yapılan belge üzerindeki TC-Vergi no alanları, Adı-Soyadı/Ünvan alanları, Vergi Dairesi ve Adres bilgisi her belge türü için girilmesi zorunlu alanlardır. Ancak sisteme daha önce kaydedilen bu veriler Vergi ve TC kimlik numarası alanları girildiğinde otomatik olarak getirilecektir.

Gider Kalemleri Detay Girişi :

Bu alan gider belgesine ait alt detay alanıdır. Belge üzerindeki her bir satır tek tek girilmek istenirse bu seçenek etkin hale getirilecek ve ardından belge üzerindeki miktar ve birim fiyat bilgisi girilebilecektir. Belgeye ait gider kalemlerinde miktar bilgisi girilmeyecekse bu seçenek hayır olarak seçilecektir.

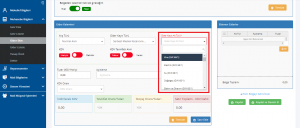

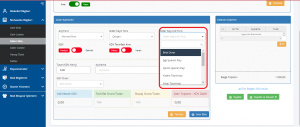

Alış Türü : Normal Alım ya da Satıştan İade olarak seçilecektir.

Gider Kayıt Türü : Sabit Kıymet Alışı, Serbest Meslek Gideri, Gider Kabul Edilmeyen Ödemeler ve Çalışan Giderleri olarak sınıflandırılmıştır.

Gider Kayıt Alt Türü : Buradaki alan sistem tarafından Gider Kayıt Türü seçildikten sonra otomatik olarak filtrelenmiş olarak getirilmektedir.

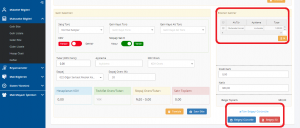

Gider türüne ait KDV, KDV Tevkifatı ve Stopaj bilgileri seçildikten sonra “Satır Ekle” butonu ile ilgili gider kalemi sağ tarafta bulunan “Eklenen Giderler” listesine eklenecektir.

Örneğin Gider kayıt Türü “Çalışan” seçildiğinde Gider Alt Kayıt Türünde buna ilişkin alt gider kalemleri yer alacak.

Kayıt Yapılabilecek Gider Listesi

Kira (GVK 68/1)

Elektrik (GVK 68/1)

Su (GVK 68/1)

Doğalgaz (GVK 68/1)

Bakım ve Onarım (GVK 68/1)

Amortisman Giderleri (GVK 68/4)

Telefon-Fax-İnternet ve Diğer Haberleşme Giderleri (GVK 68/1)

Ofis Giderleri( Çay, Kahve, Şeker, Temizlik) (GVK 68/1)

Yemek, Market vs. Gıda Harcamaları (GVK 68/1)

Mali Sorumluluk vb. Sigorta

Ofis Güvenlik Sitemleri

Temizlik (GVK 68/1)

İşyeri Aidat (GVK 68/1)

Teknik Servis (GVK 68/1)

BAĞKUR prim ödemesi (GVK 68/8-89/1)

İşyeri Sigorta Giderleri (GVK 68/1)

İş Kıyafetleri (GVK 68/1)

Oda, Dernek , Sendika ve Vakıf Aidatları (GVK 68/8)

Personel Maaş Ödemesi (GVK 68/1)

Alınan Malzemeler (GVK 68/7)

Alınan Danışmanlık Hizmetleri (GVK 68/1)

Mesleki Yayınlar ve Kitaplar (GVK 68/6)

İlan ve Reklam Gideri (GVK 68/9)

Kargo, Posta ve Kurye Giderleri (GVK 68/1)

Sözleşme Damga Vergisi Gideri (GVK 68/9)

Yazılım Lisansları (GVK 68/1)

Yakıt ve Isı Giderleri (GVK 68/1)

Teknoloji Gideri (Bilgisayar Sarf malzemeleri) (GVK 68/1)

Kırtasiye Giderleri (GVK 68/1)

Konaklama (GVK 68/3)

Ulaşım (GVK 68/3)

Konferans/Eğitim/Seminer Katılım Gideri (GVK 68/3)

Oto Kiralama (GVK 68/3)

Seyehatte Ödenen Yemek Gideri (GVK 68/3)

Yakıt Giderleri (GVK 68/5)

Taşıt Bakım Onarım Giderleri ( GVK 68/5)

Araç Kiralama Giderleri ( GVK 68/5)

Trafik Kasko (GVK 68/5)

Otoyol ve Gişe (OGS, HGS vb.) (GVK 68/5)

Otopark Gideri (GVK 68/5)

İşçi Ulaşım Gideri ( Taksi, Dolmuş, Otobüs, Uçak, Tren ) (GVK 68/1)

Çevre Temizlik (GVK 68/9)

Bina Vergisi (GVK 68/9)

Emlak Vergisi (GVK 68/9)

Motorlu Taşıtlar (GVK 68/9)

Demirbaş Alımı (GVK 68/9)

Sabit Kıymet Onarım Gideri (GVK 68/9)

Doğrudan Gider Yazılan Demirbaş (GVK 68/9)

Sıfır Araçlara Ait ÖTV Kdv gideri (GVK 68/9)

Sıfır Araçlara Ait ÖTV (GVK 68/9)

İşletmeye dahil olan gayrimenkule ait mantolama gideri ( amortisman sınırını aşmamak kaydıyla) (GVK 68/9)

Satılan Sabit Kıymet/ Demirbaş Zararı (GVK 68/9)

Zarar (GVK 68/10)

Ziyan (GVK 68/10)

Mesleki Faaliyetle İlgili Ödenen Tazminat Giderleri ( GVK 68/10)

Beyanname/Bildirge Damga Vergisi Giderleri(GVK. 68/1)

Faiz Giderleri

Muhasebe/Mali Müşavirlik Giderleri

Bankacılık Giderleri

Şehir İçi Ulaşım (Otobüs veya Dolmuş)

Kur Farkı Giderleri

Diğer Vergi Resim ve Harçlar ( GVK 68/9 )

Tedavi ve İlaç Giderleri ( GVK 68/2 )

Seyahat ve Yol Giderleri ( GVK 68/3 )

Kargo ve Posta Giderleri ( GVK 68/1)

Dışarıdan Sağlanan Fayda ve Hizmetler ( GVK 68/1)

Avukatlık, Hukuk ve Müşavirlik Giderleri ( GVK 68/1)

Diğer Hizmet Giderleri ( GVK 40/1 )

Komisyon Giderleri ( GVK 68/1)

Diğer

KAYIT SİLME

Eklenen Gelir-Gider Kayıtları aynı ekranın sağ tarafında bulunan Eklenen Gelirler-Giderler listesinden seçildikten sonra, bu menünün altında bulunan “Belgeyi Sil” butonu ile silinebilir.

Ayrıca eklenen kayıtları Gelir-Gider Listesi menüler ve “Defter” Menüsünden de ilgili kaydı seçerek “Belgeye Git” seçeneği ile ilgili belgeye giderek de silebilirsiniz.

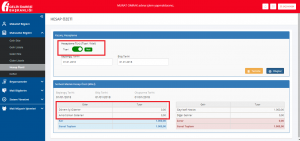

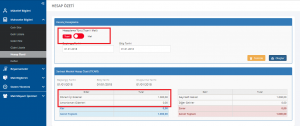

HESAP ÖZETİ

Mali Kar : Hesap özetin alanında Mali Kar seçildiğinde sisteme gider olarak eklenmiş ancak Serbest Meslek Kazancından Gelir Vergisi Kanunu ‘na göre beyannameden düşülecek kalemleri dikkate almadan hazırlanmış hesap özetini getirmektedir.

Örneğin : Serbest Meslek Erbabı sağlık harcamalarını beyannamede Mali Kârından bazı üst sınırlar dahilinde indirim konusu yapabildiği için bu hesap özeti türünde bu giderlere ait tutarları göremeyecektir. Söz konusu giderler beyanname hazırlanırken bu hadler dikkate alınarak beyanname de indirim konusu yapılacaktır.

Ticari Kar : Hesap özeti modülünden Ticari Kar seçeneği ile Hesap Özeti görüntülendiğinde sisteme gider olarak yapılan tüm tutarlara ilişkin tablo hazırlanıp ekrana getirilecektir. Yukarıda bahsedildiği üzere buradaki kâr Vergi Kârı değil Ticari Kâr olacaktır.

Örneğin bu örnekte 1.000 TL tutarındaki sağlık gideri Mali Kar Hesap Özetinden görülmemesine rağmen Ticari Kar Hesap Özetinde gider olarak dikkate alımaktadır.

GELİR KAYDI EKLEME

BEYANNAMELER

SABİT KIYMET KAYDI

SİSTEM YÖNETMİ

MALİ MÜŞAVİR İŞLEMLERİ

YETKİLİ KULLANICI TANIMLAMA VE ŞİFRE ALMA

ÇALIŞAN BORDRO İŞLEMLERİ

İlgili bölümlerle ilgili çalışmalar tamamlandıkça kullanımına ilişkin bilgilere yer verilecektir.