Defter Beyan Kayıt Süreleri Değişti

Kayıt zamanı (ESKİ HALİ) MADDE 7 – (1) İşlemlerin defterlere kaydı, ait oldukları aya ait katma değer vergisi beyannamesinin verilmesi gereken

Devam

E-Defter Beyan Sistemi & E-Serbest Meslek & Basit Usul Bilgi Portalı

Kayıt zamanı (ESKİ HALİ) MADDE 7 – (1) İşlemlerin defterlere kaydı, ait oldukları aya ait katma değer vergisi beyannamesinin verilmesi gereken

Devam

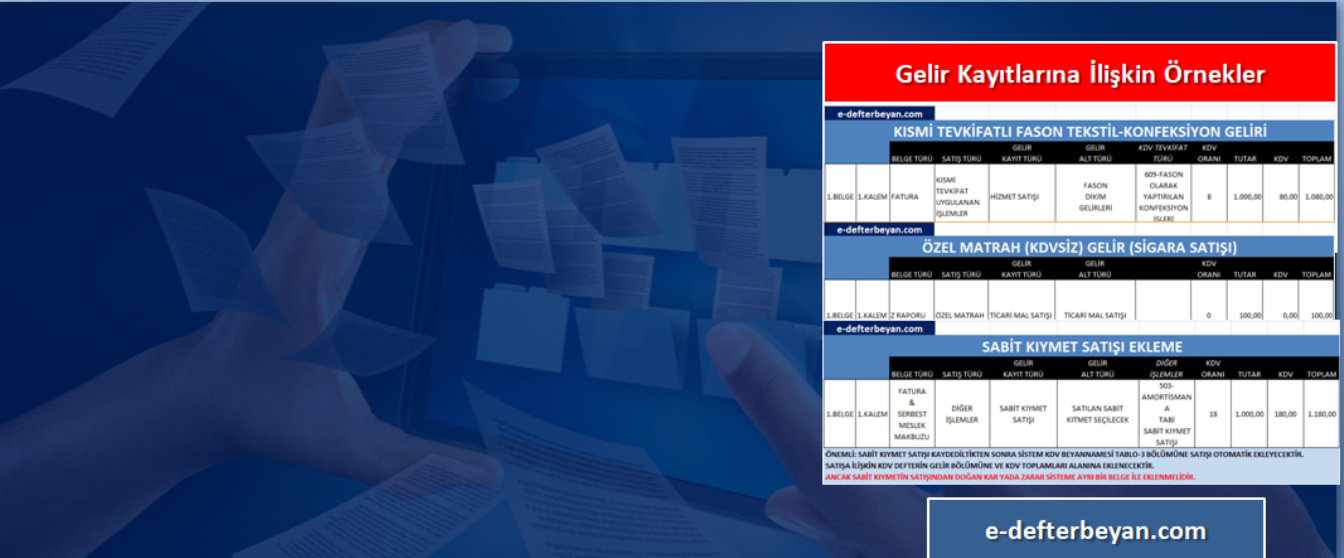

Kısmi Tevkifatlı Gelir Ekleme, Kısmi Tevkifatlı Servis Taşımacılığı Geliri, Sigara Satışları Özel Matrah Geliri, Milli Piyango Geliri, Sabit Kıymet Satış ve Kar-Zarar Ekleme

Devam

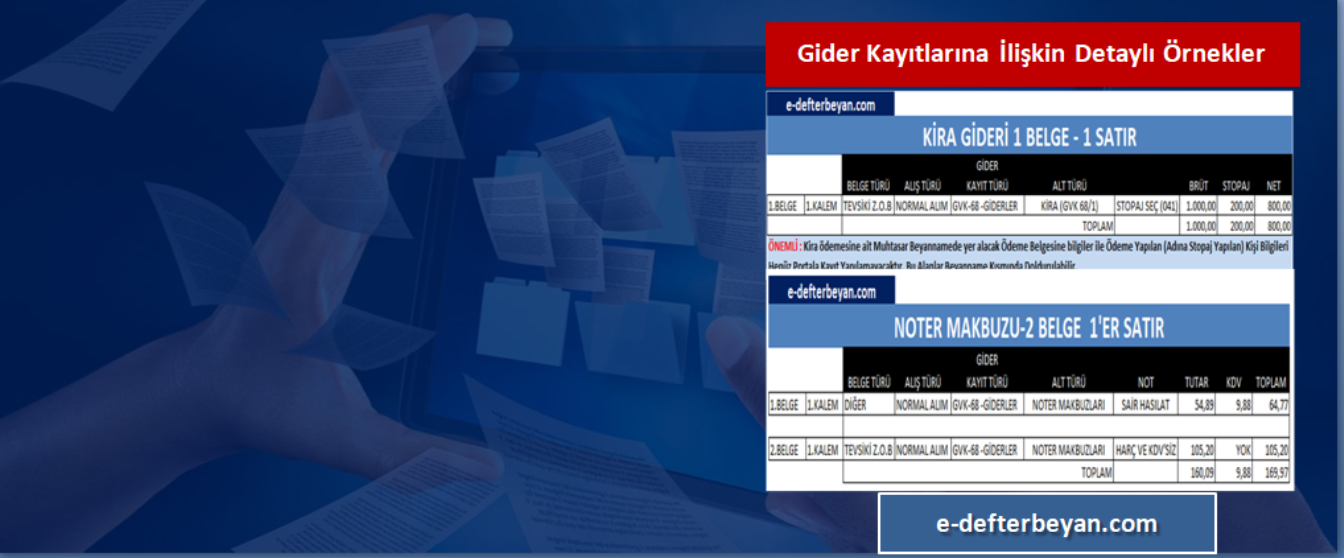

Kira Gideri, Noter Makbuzu, Çoklu KDV, Amortisman, Ücret Bordrosu, Sabit Kıymet Giderlerine İlişkin Örnekler.

Devam

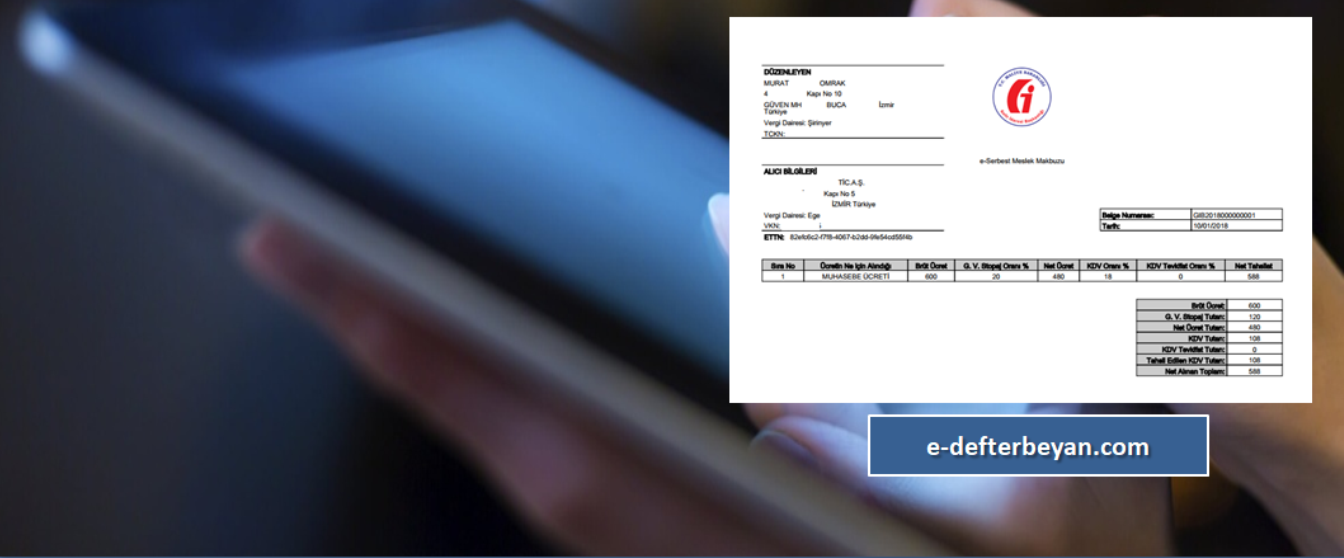

E-Serbest Meslek Makbuzu 10.01.2018 tarihi itibari ile Kullanılmaya Başlandı. Ekran Görüntülerini Galeriden İnceleyebilirsiniz. Sistemin kullanımına ilişkin kılavuz ve detayları çok

Devam

Defter Beyan Sistemi 01.01.2018 tarihi itibari ile kullanıma açılmıştır. Sistemin ilk hali ile kullanımına ilişkin adımlar ekran görüntüleri ile aşağıdaki

Devam

Sistemi Kimler Kullanacak ? Adi Ortaklık ve Kollektif Şirketlerin Durumu. Gelir İdaresi Yeni Kılavuz Yayınladı.

Devam

Adım adım ekran görüntüleri ile Defter Beyan Sistemi Başvuru süreci. KAYIT LİNKİ Sisteme kayıt için https://basvuru.defterbeyan.gov.tr/ adresinden giriş yapabilirsiniz. 1-SİSTEME

Devam

Defter Beyan Sistemine Kimler Nasıl Başvuracak. Şifreler Nasıl Alınacak, Kimlere Yetki Verilecek. Sistem Nasıl İşletilecek.

Devam

Yorum yazabilmek için oturum açmalısınız.