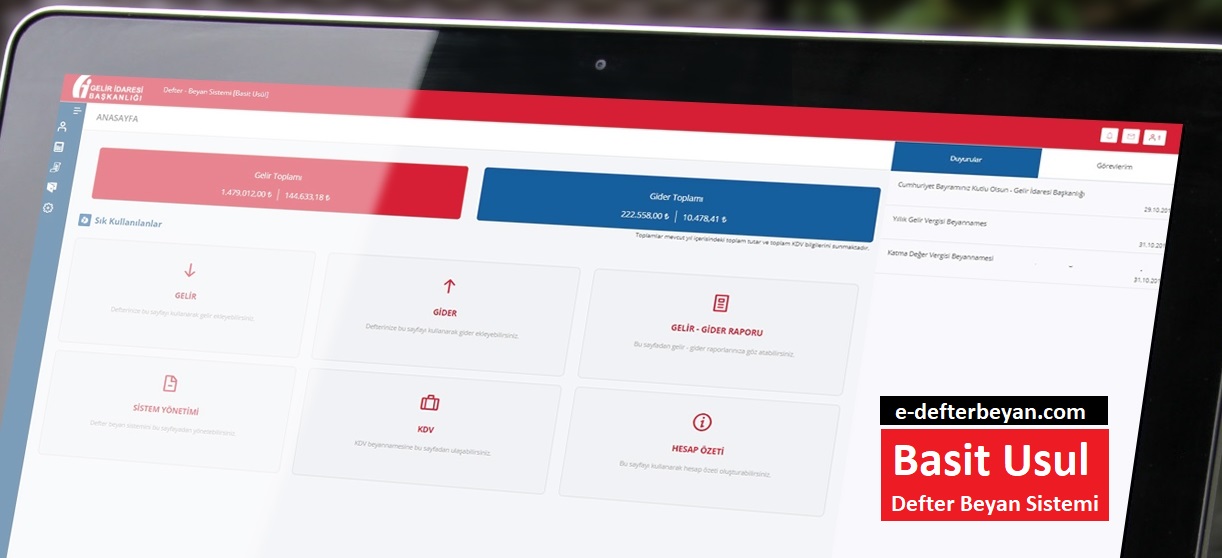

Defter Beyan Sistemi İlk Ekran Görüntüsü

Defter Beyan Sistemi İlk Ekran Görüntüsü-Basit Usule Ait Ana Sayfa Görüntüsü ve Menüler.

Basit Usul

Gelir vergisine tabi olan ticaret ve sanat erbabı, kazancın tespit usulü bakımından ikiye ayrılmaktadır.

Basit usulde ticari kazanç; bir hesap dönemi içinde elde edilen hasılat ile giderler ve satılan malların alış bedelleri arasındaki müspet farktır.

Basit usule tabi olabilmenin genel şartları 193 sayılı Gelir Vergisi Kanununun 47’nci, özel şartları ise 48’inc maddesinde belirtilmiştir.

Basit usulde vergilendirme kapsamında bulunan mükelleflere, gerçek usulde vergilendirilen mükelleflerden farklı bir takım kolaylıklar sağlanmıştır. Basit usulde vergilendirmenin sağladığı bazı kolaylıklar şunlardır:

- Defter tutulmaz.

- Vergi tevkifatı yapılmaz ve muhtasar beyanname verilmez. (Muhtasar ve Prim Hizmet Beyannamesi verilmesi durumu hariç)

- Geçici vergi ödenmez, buna ilişkin beyanname verilmez ve bildirimde bulunulmaz.

- Basit usulde vergilendirilen mükelleflerin teslim ve hizmetleri katma değer vergisinden istisnadır.

- Ticari kazancın tespitinde amortismana tabi iktisadi kıymet alışları ve satışları dikkate alınmaz.

- Ticari kazançlarına yıllık 8.000 TL indirim uygulanmaktadır.

- Engellilik indiriminden faydalanabilirler.

Basit Usul Sistem Nasıl İşleyecek

- Gelir Girişi : Sistem anasayfa ekranından “GELİR” sekmesi seçilerek gelirin türüne göre aşağıdaki belgelerden biri veya birkaçı kaydedilecek. Girilen Belgeye ait Tarih, Seri Sıra No, Açıklama, Tutar (Varsa Kdv Alanları) alanları doldurulacak.

- Fatura

- Ödeme Kaydedici Cihaz Fişi

- Perakende Satış Fişi

- Müstahsil Makbuzu

- Z Raporu

- Gider Girişi : Sistem anasayfa ekranından “GİDER” sekmesi seçilerek Giderin yine aynı belgelerden biri veya birkaçı kaydedilecek. Girilen Belgeye ait Tarih, Seri Sıra No, Açıklama, Tutar (Varsa Kdv Alanları) alanları doldurulacak.

- Fatura

- Ödeme Kaydedici Cihaz Fişi

- Perakende Satış Fişi

- Müstahsil Makbuzu

- Z Raporu

Basit Usul Mükellefleri Hangi Beyannameleri Gönderebilecek

- Basit usule tabi mükellefler “

- Yıllık Gelir Vergisi Beyannamesi”,

- Muhtasar ve Prim Hizmet Beyannamesi

- Katma değer vergisi mükellefiyeti olanlar “KDV Beyannamesi”ni de gönderebilecektir.

Sistemden Hangi Raporlar Alınabilecek

- Sistem ana sayfasında Gelir-Gider ile Hesaplanan Kdv-İndirilecek KDV toplam tutarları güncel olarak görüntülenebilecek.

- Ayrıca Gelir-Gider Raporu Hesap Özeti’de bu ekrandan alınabilecek.

Sistem üzerinden Demirbaş bilgileri, çalışan bilgileri, yetki verilen kullanıcılar ve yeni yetki verilmesi ve diğer ayarlar menüleri olacak. Ayrıca sisteme xml formatında veri aktarımı mümkün olacak.